元々、趣味のサバイバルゲームやスノーボードの為に散財しがちな上、最近ではフルサイズ一眼レフを衝動買いしてしまったりして、常に金欠な状況が続いています。

経済知識0でこれまで生活してきましたが、これではいかんと思い、資産運用について考えてみることにしました。

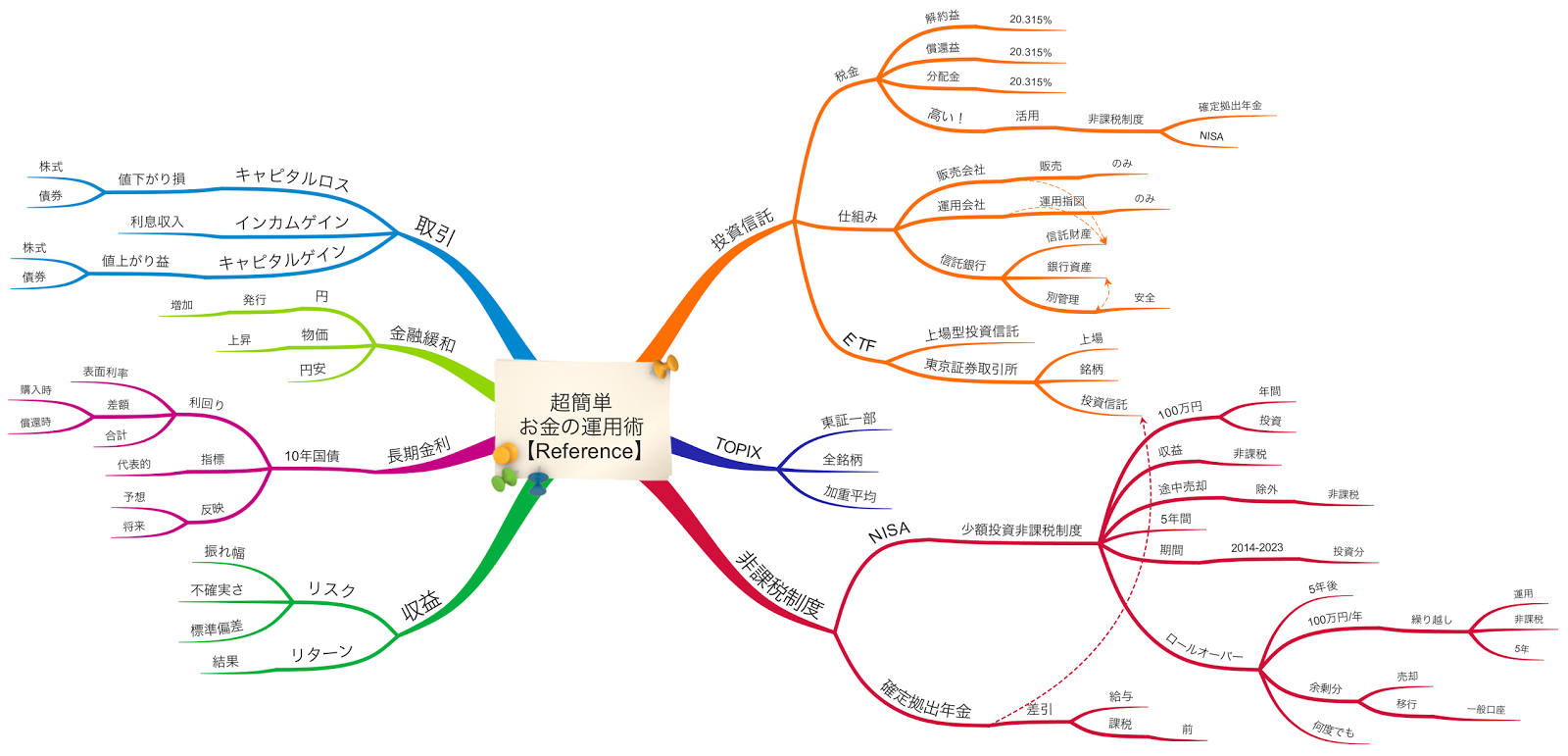

まずは基礎知識のInputということで、なるべく分かりやすく、かつ、簡単に実行出来そうな本を・・・と思い、朝日新書の山崎 元さん著 「超簡単 お金の運用術」を読んで、読書メモをマインドマップで作成してみました。

※尚、これまで経済に関する知識は0でしたので、以後の内容に間違い等あるかもしれません・・・。

本書では、資産運用が生活の中心で無い一般的な人を対象に、なるべく簡単かつベストに近い形で運用する方法を紹介しています。

【基本方針】

基本方針はとても完結で、次の3つとなります。

①当面の生活費3ヶ月分は普通預金として保管する。

②無リスクで運用したい資産については、個人向け国債、MRF、または、銀行預金で運用する。

③有リスクでも高リターンを期待する資産は、TOPIX連動型上場投資信託、及び、SMTグローバル株式インデックス・オープンに1:1の割合で投資、運用する。

はじめにこれらの方針が示され、以降、この方法を推奨する根拠や注意点等を補足しています。

【運用のポイント】

運用に関するポイントは、とにかく、運用に関わる手数料を低減することの様です。

高リターンを期待するリスク運用資産でも、平均的な期待リターンは年間5-6%程度。

一方、銀行や証券会社に支払う手数料は、0〜3%程度まであるらしく、利用する販売会社を選ばないと、利益の多くが手数料に消えてしまう可能性があります。

おすすめはネット証券で、対面販売に比べて手数料が低いケースが多い様です。

また、対面販売は、手数料が高くて割に合わない商品を勧められることもあるそうなので、直接、顔を合わせなくて良いというメリットも大きい様です。

もう1つ、税制に関して優遇される非課税制度を活用することも重要です。

資産運用に係る税金は非常に大きく、通常ですと、投資信託の解約、償還、分配等で得られる利益の全てに、20.315%という大きな税金がかかってしまいます。

仮に100万円の利益があったとしても20万円も税金に回収されてしまいますが、NISAや確定拠出年金といった税制の優遇制度を活用することでこの様な搾取を回避出来ます。

【NISAについて】

NISAについては言葉を聞いたことがある程度の知識だったのですが、次の様な条件を満たせば、そこで得られる利益が非課税となる制度です。

① 1人1口座、年間投資額100万円までであれば非課税となる。

② 非課税期間は投資から5年間。※2023年の投資分まで。

③ 5年後に100万円+αの余剰分(+α)を口座から移動させれば、もう1度5年間の非課税が適用される(ロールバック)。

④非課税期間中に売却、再投資をした場合は、非課税対象から外れる。

NISAの税制優遇を出来るだけ活用するために、投資対象は高リターンを期待出来ると共に、短期間で解約することの無い商品にするのが得策の様です。

【確定拠出年金について】

確定拠出年金は利用出来るか否かが企業毎に異なりますが、使えるのであれば非課税のメリットを生かせる様に、NISAと同じく高リターン商品で運用するのが良い様です。

参考までに、自分の確定拠出年金への対応は次の様になりました。

これまでは、非課税制度のことも税率のことも知らなかったため、元本は出来るだけ安定させつつ、可能なら少しは増やしたいといった曖昧な感覚で商品Bに100%振り分けていました。

しかし、本書を読んだ後で改めてBを調べてみると、リターンが少ない債券中心の商品となっており、非課税のメリットを活かせていません。

それだけでなく、信託報酬や解約手数料といった手数料も高めな商品だったことが分かり、確定拠出年金の運用としては悪手だったと思われます。

そこで早速、これを高リターンが期待出来る国内株式中心の商品Fと、海外株式中心の商品Hに50%ずつ振り分け直しました。

商品EとFは似たような投資比率ですが、Eは信託報酬が大きいため、候補から外すことにしました。

今後はこの運用方針で今後の推移をモニターしていくことにする予定です。

【無リスク/有リスク運用資産のバランス】

さて、リスク運用、無リスク運用の資産バランスはどうなるでしょうか?

答えは、「今後の将来設計から運用のバランスを決定すると良い」ということになる様です。

リスク運用する資産については、上記の運用を実施した場合、リターンは平均で年間5〜6%程度ですが、最悪の場合は、リスク運用資産全体の1/3がロストすることが予想されています。

このため、「1年で1/3までなら失っても良い」と思われる金額まではリスク運用に回し、残りを無リスク運用とするのが良さそうです。

自分の場合は、現時点で2023年の投資分まで適用と限定されているNISAを活用するため、年間100万円分まではリスク運用に優先的に回し、残分で無リスク運用を検討しようと考えています。

もっとも、まずはリスク運用に投資出来るだけの元手を稼ぐところからスタートになってしまいますが・・・。

最後に、本書にはここまでに挙げた主要な運用方針以外にも、最近話題の毎月分配型の投資信託や外資預金がおすすめ出来ない理由や、お金の使い方、資産運用等に関する身近な話題が色々と書かれています。

経済に関する知識0の自分には専門用語を調べつつ読み込むのが少し大変でしたが、内容は明瞭で分かりやすいため、少しでもお金の運用に興味がある人にはおすすめ出来るのではないでしょうか。

0 件のコメント:

コメントを投稿